Онлайн на сайті

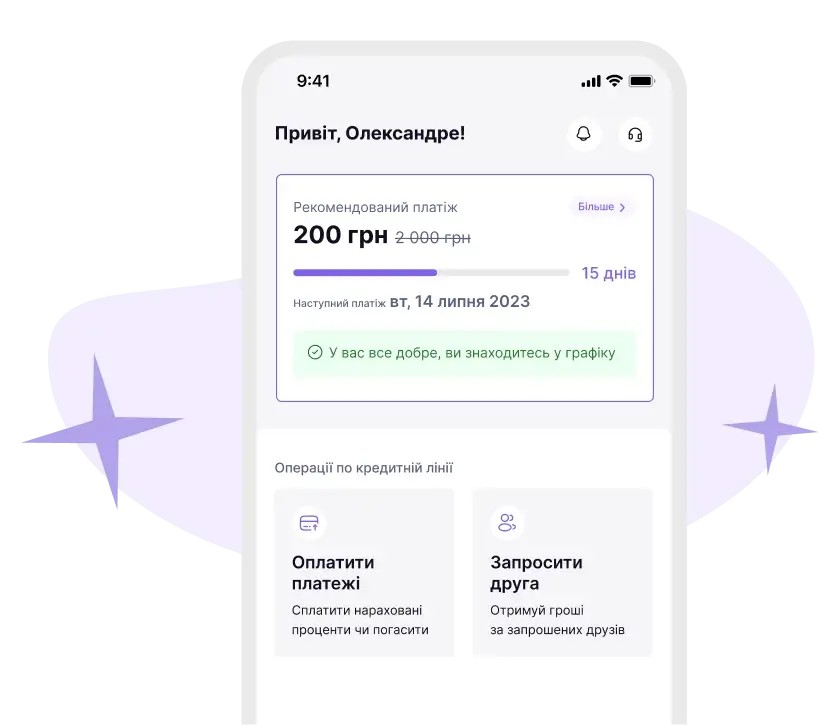

Зайдіть в Особистий кабінет та сплатіть кредит банківською картою

До 30 000 грн під 0,01% на перший період користування кредитом

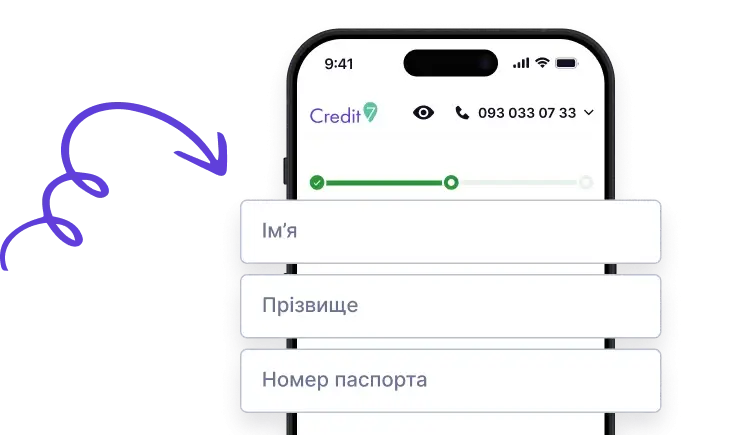

Підтвердіть свій мобільний номер телефону

Заповніть просту анкету, щоб ми змогли прийняти рішення за Вашим кредитом

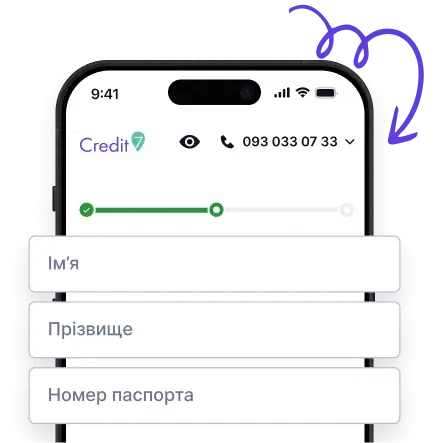

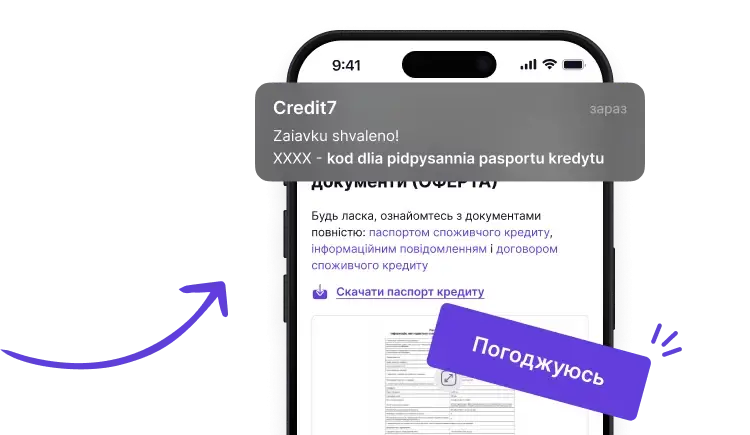

Ознайомтесь з умовами договору та підпишіть його за допомогою SMS-коду, який буде висланий на Ваш номер

Ознайомтесь з умовами договору та підпишіть його за допомогою SMS-коду, який буде висланий на Ваш номер

Зайдіть в Особистий кабінет та сплатіть кредит банківською картою

Зайдіть у Приват24, у меню оберіть: «Платежі» — «Погашення кредитів» — у пошуковому вікні введіть Credit7 і здійсніть платіж без комісії

Сплатити кредит можете через мережу платіжних терміналів Приват банку, Easy Pay, City24

Банківським переказом в будь-якому банку України

Ми працюємо виключно в межах законодавчого поля, маємо Свідоцтво про реєстрацію фінансової установи та Ліцензію на надання кредитів, видану Національним банком України.

Сертифікат забезпечує захист ваших даних, безпеку платежів та запобігає несанкціонованому доступу до інформації.

Забезпечуємо виконання зобов'язань з дотримань конфіденційності, а також технічних і організаційних заходів безпеки для запобігання несанкціонованого або незаконного розголошення клієнтських даних

Ми ведемо прозору політику; уся інформація щодо вартості та умов відкрито зазначена на сайті

Шановні клієнти, якщо ви належите до захищеної категорії та на даний

момент з певних причин не можете взаємодіяти з нами з приводу

врегулювання заборгованості за кредитними договорами – для

тимчасового припинення такої взаємодії вам необхідно повідомити нас про

це – будь яким зручним для вас способом

Детальніше

01082, Київ, вул. Дніпровська набережна, 25, п.318,

[email protected]

Одна з головних причин, через яку можна отримати відмову у видачі кредиту – це погана кредитна історія. Навіть якщо за всіма іншими критеріями позичальник підходить під вимоги, стан його КІ може перекреслити його запит.

Кожна людина, яка хоча б раз у житті зверталася за будь-яким кредитом на будь-яку суму, має свою кредитну історію. Це свого роду досьє, яке ведеться в окремій організації – бюро кредитних історій (БКІ). В Україні на кінець 2023 року їх є кілька. Найбільше – УБКІ, або Українське Бюро Кредитних Історій. У ньому зберігається близько 116 млн досьє. Ще є ПБКІ (Перше Бюро Кредитних Історій, 70 млн), МБКІ (Міжнародне Бюро Кредитних Історій, 20 млн), і кілька менших організацій.

Інформація в будь-якому БКІ зберігається зазвичай до 10 років. Протягом цього часу до неї можуть отримати доступ і самі позичальники (щоб дізнатися, яка в них кредитна історія), і організації, які видають кредити. Нова інформація потрапляє до бази даних зазвичай протягом 3 днів після здійснення події – наприклад, після оформлення кредиту, надсилання заявки на отримання позики, про закриття кредиту. Але потрапляють туди і дані про проблеми. Такі негативні позначки можуть включати прострочені платежі, невиконання кредитних зобов’язань, банкрутство, борги, продані колекторським агентствам.

Погана кредитна історія може ускладнити отримання нових кредитів. А якщо такому позичальнику кредит усе-таки надають, умови можуть бути менш вигідними, з вищими відсотковими ставками або суворими умовами.

Причина в тому, що будь-яка кредитна організація хоче бути впевненою, що вона отримає взятий кредит і відсотки за ним назад в обумовлений термін. Тільки так компанія може планувати свою роботу: платити вчасно зарплату співробітникам, оплачувати оренду офісу, відраховувати податки, видавати нові кредити. Якщо клієнт не повернув гроші вчасно, компанія не може їх витратити на свої потреби. На повернення проблемних кредитів потрібні додаткові ресурси: час співробітників, оплата послуг юристів. Тому позичальникам з поганою кредитною історією кредити видають неохоче.

Для банку позичальник з поганою кредитною історією – небажаний клієнт: отримати кредит йому реально, але дуже складно. Навіть якщо проблемний запис було зроблено давно, і зараз у заявника високооплачувана стабільна робота.

Але крім банків кредити видають ще й у МФО. Мікрофінансові організації теж перевіряють кредитні історії своїх клієнтів. Але увагу на них не загострюють так сильно. Причина в тому, що в МФО звертаються за короткостроковими кредитами на невеликі суми. Повернути такі набагато простіше, ніж банківський кредит, який може погашатися протягом кількох років: зазвичай у МФО позичальники гасять позики одним платежем. Також у МФО вища відсоткова ставка, тому якщо позичальник повертає гроші без проблем – компанія заробить більше, ніж отримав би банк.

Погана кредитна історія не означає що людині зовсім не можна брати нові кредити – їй просто складніше це зробити. Щоб збільшити шанс на схвалення, потрібно:

Остання порада особливо ефективна. Річ у тім, що навіть мінімальний короткостроковий кредит відображається в історії. Якщо ви візьмете 500 грн на 5 днів у МФО, і вчасно їх погасите, у кредитній історії з’явиться запис про своєчасне повернення, і вона стане кращою.

Цей пункт стане в пригоді для тих, у кого бували прострочення в минулому. Також він може бути корисним і для тих, хто брав і вчасно віддавав кредити. Може бути таке, що оператор при введенні ваших даних помилився, і вніс неправильні дані у вашу кредитну історію – наприклад, переплутавши з однофамільцем.

Тому перед отриманням нового кредиту потрібно звернутися в БКІ та дізнатися свою історію. В УБКІ раз на рік це можна зробити безоплатно, кожний наступний запит коштуватиме 90 грн (ціна вказана на кінець 2023 року). В інших БКІ свої умови, але ціни на перевірку зазвичай не перевищують 100 грн. Подати запит можна або на сайті бюро, або в його застосунку (якщо він є), або через Приват24 у розділі “Кредитний рейтинг”.

МФО не висувають до кредиторів із простроченням і поганою кредитною історією індивідуальні вимоги. Вони такі ж, як і до інших клієнтів. У компанії Credit7 умови такі:

Процентна ставка для клієнта з поганою історією може залишитися такою самою. Але максимальну суму можуть зменшити, особливо якщо заявник вкаже, що у нього не дуже високий дохід.

Покроково процедура оформлення з поганою історією виглядає так само, як і для будь-якого іншого клієнта:

Після цього гроші надійдуть на картку в найближчі хвилини. В особистому кабінеті Credit7 з’явиться інформація про кредит – суму до сплати і термін закінчення договору. Там же можна і закрити позику. Також повернути кредит можна через банківські термінали або відділення банків, вказавши номер свого договору.

Приклад розрахунку кредиту

(за умови періодичності сплати процентів/акційний період = 10 днів)

Акційні умови (акційний період із застосуванням зниженої процентної ставки)

Сума кредиту = 1 000,00 грн

Загальний строк кредитування = 360 днів

Щоденна процентна ставка в акційний період= 0,01%

Проценти за 1 день в акційний період = 1 000,00 грн * 0,01 / 100 = 0,10 грн

Проценти за 10 днів в акційний період = 0,10 грн х 10 днів = 1,00 грн

Сума до сплати в акційний період = 1,00 грн

Річна процентна ставка (APR) в акційний період = 3,65%

Реальна річна процентна ставка в акційний період = 14,14%

Річна процентна ставка (APR) за строк кредитування поза акційного періоду = 346,75%

Реальна річна процентна ставка за весь строк кредитування з урахуванням акційного періоду = 2058%

Загальні витрати за кредитом (складаються виключно із процентів, нарахованих за зниженою процентною ставкою в акційний період та процентів, нарахованих за стандартною процентною ставкою) = 3 326,00 грн

Сума до повернення в кінці строку договору = 1 000,00 грн + 1 грн. (акційний період) + (95 грн. * 35 періодів) = 4 326,00 грн.

Застереження: обчислення реальної річної процентної ставки та загальних витрат за кредитом базуються на припущенні, що договір залишатиметься дійсним протягом погодженого строку, а сторони виконають свої обов’язки на умовах та у строки, визначені в договорі. При обчисленні вказаних показників не враховуються витрати споживача, обов’язковість сплати яких не передбачена договором та/або законодавством України та/або оплата яких здійснюється споживачем незалежно від походження коштів (власні, кредитні), в тому числі, але не виключно: витрати пов’язані з технічними, програмними і комунікаційними ресурсами, що необхідні споживачу для організації каналів доступу і підключення до вебсайту/ІТС Товариства, здійснені відкриття рахунків (отримання платіжних карток), переказу коштів через третіх осіб в погашення заборгованості за договором та інше

Стандартні умови кредиту (без акційного періоду застосування зниженої процентної ставки)

Сума кредиту = 1 000,00 грн

Загальний строк кредитування = 360 днів

Щоденна процентна ставка = 0,95%

Комісія за надання кредиту: 100 грн.

Річна процентна ставка (APR) = 346,75%

Реальна річна процентна ставка за весь строк кредитування 3845,25%

Проценти за 1 день = 1 000,00 грн * 0,95 / 100 = 9,50 грн.

Загальна вартість кредиту (складаються виключно із процентів, нарахованих за стандартною процентною ставкою) = 3 520,00 грн.

Сума до повернення в кінці строку договору = 1 000,00 грн (сума кредиту) + 100,00 грн (комісія за надання кредиту) + (95,00 грн * 36 періодів – проценти за користування кредитом) = 4 520,00 грн

Застереження: обчислення реальної річної процентної ставки та загальних витрат за кредитом базуються на припущенні, що договір залишатиметься дійсним протягом погодженого строку, а сторони виконають свої обов’язки на умовах та у строки, визначені в договорі. При обчисленні вказаних показників не враховуються витрати споживача, обов’язковість сплати яких не передбачена договором та/або законодавством України та/або оплата яких здійснюється споживачем незалежно від походження коштів (власні, кредитні), в тому числі, але не виключно: витрати пов’язані з технічними, програмними і комунікаційними ресурсами, що необхідні споживачу для організації каналів доступу і підключення до вебсайту/ІТС Товариства, здійснені відкриття рахунків (отримання платіжних карток), переказу коштів через третіх осіб в погашення заборгованості за договором та інше

Документи, необхідні для укладення кредитних договорів:

Примірний договір про надання коштів на умовах споживчого кредиту по продукту «SEVEN 365»

Примірний договір про надання споживчого кредиту на умовах кредитної лінії по продукту «SEVEN LINE»

Наказ про затвердження процентної ставки для кредитів по продукту «SEVEN 365»

Наказ про затвердження процентної ставки для кредитів по продукту «SEVEN LINE»

Правила надання коштів у кредит

Публічна пропозиція на встановлення ділових відносин та використання аналогу власноручного підпису

Згода на обробку персональних даних та доступ до кредитної історії

Договір про відкриття кредитної лінії (для субʼєктів господарювання)

Регламент створення, засвідчення електронної і паперової копій документів та роботи з електронними підписами та печатками

Порядок отримання акційних та інших аналогічних за змістом пропозицій визначається:

Програмою лояльності

Умовами окремих Акцій

Порядок і процедура захисту персональних даних споживачів визначається Товариством самостійно відповідно до вимог Закону України «Про захист персональних даних», внутрішніх документів Товариства з питань захисту інформації з обмеженим доступом, в тому числі персональних даних.

Захист персональних даних споживачів полягає у вжитті заходів, спрямованих на недопущення незаконного розголошення отриманих Товариством персональних даних споживачів, в тому

числі запобігання протиправним діям з ними.

Захист персональних даних споживачів в Товаристві здійснюється за наступними процедурами:

Більше інформації за посиланнями:

1. Порядок інформування споживачів

ТОВ «ЛІНЕУРА УКРАЇНА» забезпечує процедуру інформування споживачів відповідно до Порядку інформування споживачів, що розміщений за посиланням.

2. Інформація про порядок розгляду Товариством звернень (скарг) споживачів щодо послуги споживчого кредиту

ТОВ «ЛІНЕУРА УКРАЇНА» забезпечує розгляд звернень (скарг) споживачів щодо послуги споживчого кредиту відповідно до Порядку розгляду звернень громадян, що розміщений за посиланням.

З метою оперативного вирішення питань, а також для своєчасного отримання необхідної інформації, споживач може звернутися до Товариства будь-яким зручним йому способом, зокрема:

Форма заяви на повернення переплати за посиланням

3. Якщо надана Товариством відповідь не задовольнила споживача, і споживач вважає, що його права порушені, він може направити відповідне звернення до Національного банку України

Порядок розгляду звернень громадян Національним банком України: за посиланням

1. Перелік різновидів споживчих кредитів, що надаються ТОВ «ЛІНЕУРА УКРАЇНА» споживачу

ТОВ «ЛІНЕУРА УКРАЇНА» залежно від критеріїв у розрізі цільових груп споживачів, рівня оцінки ризиковості надає споживачам такі споживчі кредити:

2. Істотні характеристики послуги з надання споживчого кредиту по продукту

«SEVEN 365»

«SEVEN LINE»

3. Сума та ліміт

Сума (ліміт) на яку (який) може бути наданий споживчий кредит (від мінімального розміру до максимального), строк користування нею (ним) (від мінімального значення до максимального) зазначені в умовах споживчих продуктів за посиланням.

Також їх значення можна визначити, скориставшись калькулятором.

4. Наявність, перелік і вартість супровідних послуг кредитних посередників та третіх осіб, уключаючи розмір платежу та базу його розрахунку, з урахуванням вимог законодавства України

Укладення договору не потребує укладання договорів щодо супровідних послуг третіх осіб/кредитних посередників, пов’язаних з отриманням, обслуговуванням та поверненням кредиту. За договором також не передбачено надання Товариством споживачу супровідних послуг. Цей тариф залишається незмінним протягом строку договору.

5. Попередження про можливі наслідки для споживача в разі користування споживчим кредитом або невиконання ним обов’язків згідно з договором про споживчий кредит

Попередження ТОВ «ЛІНЕУРА УКРАЇНА» про можливі наслідки для споживача в разі користування споживчим кредитом, невиконання ним обов’язків згідно з договором про споживчий кредит за посиланням

6. Розрахунок витрат

Для розрахунку витрат за послугами з надання споживчого кредиту з урахуванням вибраних споживачем умов споживач може скористатися калькулятором, розміщеним за посиланням.

7. Відомості про можливість та умови дострокового розірвання договору про надання споживчого кредиту, а також спосіб такого розірвання договору, строки та умови повернення коштів

Споживач (позичальник) має право достроково повернути кредит як в повному обсязі, так і частинами в порядку, передбаченому договором по продукту SEVEN 365, договором по продукту SEVEN LINE) сплативши проценти за користування кредитом виходячи з фактичного залишку суми кредиту та фактичного строку користування кредитом.

Дія договору припиняється та договір може бути достроково розірваний у випадках, передбачених чинним законодавством України та договором.

8. Відомості про право споживача отримати інформацію (довідку) про відсутність заборгованості за споживчим кредитом

Споживач має право після припинення дії договору про надання споживчого кредиту, включно у зв’язку із завершенням строку дії, розірванням або виконанням такого договору, звернутися до Товариства із запитом про отримання інформації (довідки), що стосується виконання сторонами своїх зобов’язань, встановлених договором, включаючи інформацію (довідку) про відсутність заборгованості за споживчим кредитом та виконання споживачем зобов’язань за договором у повному обсязі, яку Товариство надає у формі паперового або електронного документа (за вибором споживача) протягом п’яти робочих днів із дня отримання Товариством такого запиту споживача.

9. Гіперпосилання на сторінку офіційного Інтернет-представництва Національного банку, на якій розміщено Державний реєстр фінансових установ

10. Повідомлення про передачу інформації до Кредитного реєстру за посиланням

УВАГА!!!

В разі втрати/викрадення телефону (sim-карти), з використанням якого здійснюється доступ до Особистого кабінету, що створений на веб-сайті https://credit7.ua, одержання інформації щодо несанкціонованого доступу до вказаного Особистого кабінету або зміни інформації споживача у вказаному Особистому кабінеті або при виникненні підозр щодо шахрайства, для інформування про це рекомендуємо негайно (якнайшвидше) звертатись до контакт-центру Товариства:

Рекомендації щодо захисту від несанкціонованого доступу або зміну інформації Клієнта в системах дистанційного обслуговування (сервіс «CREDIT 7»):

11. ТОВ “ЛІНЕУРА УКРАЇНА” не надає послуги споживачам у своїх приміщеннях

Надання послуг споживачам, в тому числі із числа людей з інвалідністю та інших маломобільних груп населення, здійснюється виключно в режимі онлайн (дистанційно) із використанням сайту credit7.ua або мобільного застосунку «Credit7».

12. Документи по продукту «SEVEN 30» (Оформлення було можливим до 26.01.2022)

13. Внесення змін та доповнень до договору між ТОВ «ЛІНЕУРА УКРАЇНА» та споживачем здійснюється шляхом підписання сторонами додаткових договорів/угод до відповідного договору.

14. ТОВ «ЛІНЕУРА УКРАЇНА» не може збільшувати фіксовану процентну ставку чи змінювати порядок розрахунку змінюваної процентної ставки за договором без письмової згоди споживача.

Оберіть суму

500 грн

30 000 грн

Періодичність платежу

5 днів

30 днів

Результати розрахунку

Сума кредиту

Процентна ставка в день

Стандартна процентна ставка в день

Реальна річна відсоткова ставка

Періодичність сплати процентів

кожні днів

Комісія за надання кредиту (%)

Загальні витрати (проценти)

Загальна вартість

Дата видачі кредиту

Графік платежів

Графік внесення платежів базується (розрахований) на припущенні, що Кредитодавець та Споживач виконають свої обов’язки на умовах та у строки, визначені в договорі. У разі дострокової оплати або несвоєчасної сплати 1-го платежу, Графік буде змінено згідно умов Договору. Процентні ставки: % за перший період для першого кредиту і в подальшому % на інші платежі

Сума

днів

Періодичність сплати платежів

Сума для закриття кредиту в перший період

360 днів

Строк кредиту

Загальна кількість платежів

Перший платіж

Сума кредиту

Сума процентів

В 1-й період за один день користування кредитом (якщо своєчасно внесено 1-й платіж)

В наступні періоди за один день користування кредитом (та в 1-й період, якщо своєчасно не внесено 1-й платіж)

Комісія за надання кредиту % (разово)

Загальні витрати по кредиту

За 1-й період (якщо своєчасно внесено 1-й платіж)

За всі періоди (якщо своєчасно внесено 1-й платіж)

За всі періоди (якщо своєчасно не внесено 1-й платіж)

Реальна річна процентна ставка

Якщо своєчасно не внесено 1-й платіж

Загальна вартість кредиту (уключаючи періодичність сплати та/або дати сплати)

За 1-й період (якщо своєчасно внесено 1-й платіж)

За всі періоди (якщо своєчасно внесено 1-й платіж)

За всі періоди (якщо своєчасно не внесено 1-й платіж)